Ripple a publié un nouveau livre blanc soutenant que la structure du marché institutionnel de la crypto-monnaie manque encore des infrastructures de règlement, de crédit et de gestion des risques nécessaires pour soutenir une participation à grande échelle. Dans ce document, Ripple affirme que les actifs numériques ont besoin d'un modèle de Courtage Principal Numérique (Digital Prime Brokerage) construit autour de l'intermédiation centralisée du crédit, de la liquidité agrégée et du règlement net T+1 si le marché veut mûrir au-delà de son architecture centrée sur les échanges.

Le Directeur Général de Ripple pour le Moyen-Orient et l'Afrique, Reece Merrick, a annoncé le livre blanc via X : « La finance traditionnelle rencontre les actifs numériques, mais le pont peut encore être un peu fragile. Gérer une matrice d'échanges et de risques bilatéraux n'est pas seulement un casse-tête, c'est une taxe d'inefficacité sur votre capital. Le nouveau livre blanc de Ripple présente le modèle du Courtier Principal Numérique (DPB), transformant le risque complexe en une relation rationalisée 1:1. »

Ripple Cible la Fragmentation du Marché Crypto

Le livre blanc, intitulé « The Blueprint for Institutional Digital Assets Trading » (Le Plan pour le Trading Institutionnel d'Actifs Numériques), décrit le marché de gré à gré (OTC) actuel de la crypto comme structurellement inefficace par rapport au marché des changes. Ripple soutient que les institutions sont encore obligées d'opérer sur des plateformes fragmentées où l'exécution, la garde et le crédit sont regroupés, les garanties sont cloisonnées, et les entreprises doivent maintenir de multiples relations bilatérales. Le document identifie trois frictions principales : le risque de crédit multiplié, le capital bloqué et le risque d'actif fragmenté.

L'affirmation centrale de Ripple est que la crypto devrait s'inspirer plus directement de la structure du marché des changes. « Ce document explique pourquoi les marchés d'actifs numériques nécessitent un modèle de type courtage principal qui comprend une intermédiation centralisée du crédit, un règlement net T+1, et la séparation de l'exécution, de la garde et du crédit en rôles clairement définis », indique le document. Il ajoute que le Courtier Principal Numérique, ou DPB, devrait fonctionner comme une « infrastructure centrale partagée » qui peut être adaptée aux différentes exigences des clients plutôt que de forcer tout le monde dans un modèle unique et rigide.

Dans ce cadre, un client exécuterait un accord-cadre avec un courtier principal, tandis que les transactions effectuées avec des fournisseurs de liquidités et des teneurs de marché approuvés seraient cédées à ce courtier. Ripple affirme que cela remplace un réseau d'expositions bilatérales par une seule contrepartie contractuelle, simplifiant les flux de travail juridiques, de conformité et de règlement tout en réduisant le risque de défaillance sur les différentes plateformes.

Le document s'appuie fortement sur l'efficacité du capital. Ripple déclare que le marché actuel repose encore sur le règlement brut ou le préfinancement complet, ce qui oblige à des transferts d'actifs intrajournaliers répétés et laisse les garanties bloquées sur les différents échanges. Dans un exemple, il est dit qu'un client achetant 100 BTC et en vendant 80 BTC pendant le même cycle n'aurait besoin de régler que 20 BTC nets selon un modèle T+1, réduisant ainsi les mouvements de fonds bruts d'environ 89 %.

Il soutient également que le système existant masque les coûts de financement plutôt que de les supprimer. Ripple déclare que les échanges offshore et les fournisseurs de liquidités bilatéraux appliquent souvent des taux de swap par défaut d'environ 11 %, soit environ 7 % au-dessus du taux sans risque, ce qui implique un coût de financement quotidien d'environ 1,92 point de base, ou 192 $ par million de dollars par jour. Selon Ripple, un modèle DPB rendrait ces coûts explicites au lieu de les intégrer dans les spreads ou de les subventionner par des garanties client sans intérêt.

Le document inclut également le soutien externe de Mike Irwin, COO de XTX Markets, qui écrit : « Un modèle de Courtage Principal Numérique permettra aux participants institutionnels, y compris les agrégateurs de détail, de réduire le risque opérationnel, de libérer le capital bloqué et d'augmenter leur croissance. Alors que les clients privilégient de plus en plus les structures nettes et de type prime, les fournisseurs de liquidités et les plateformes devront s'adapter. L'adoption, cependant, dépendra du soutien des courtiers principaux aux besoins et contraintes spécifiques des clients plutôt que de l'imposition d'un modèle rigide unique. »

Le XRP est présent, mais pas comme sujet principal. Ripple déclare que le Registre XRP Ledger pourrait prendre en charge un règlement anticipé grâce à des lignes de crédit on-chain qui financent les obligations avant le cycle de règlement net T+1 standard, les coûts de financement étant facturés de manière transparente à la partie demandant une liquidité anticipée. Cela fait du XRP une partie de la plomberie proposée, mais la thèse principale du livre blanc est plus large : la crypto institutionnelle a encore besoin d'une meilleure structure de marché avant de pouvoir ressembler davantage à une finance mature.

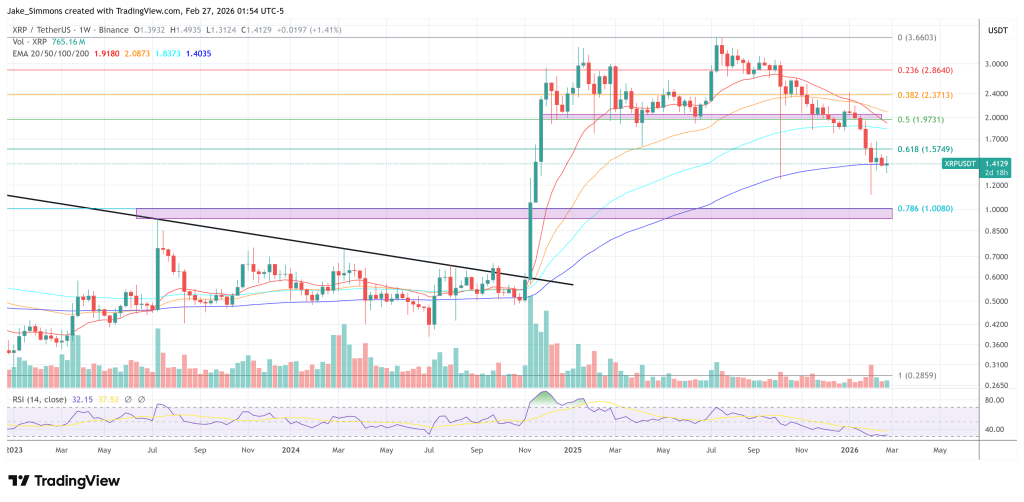

Au moment de la rédaction, le XRP s'échangeait à 1,4129 $.